71 737 37 22

71 737 37 22

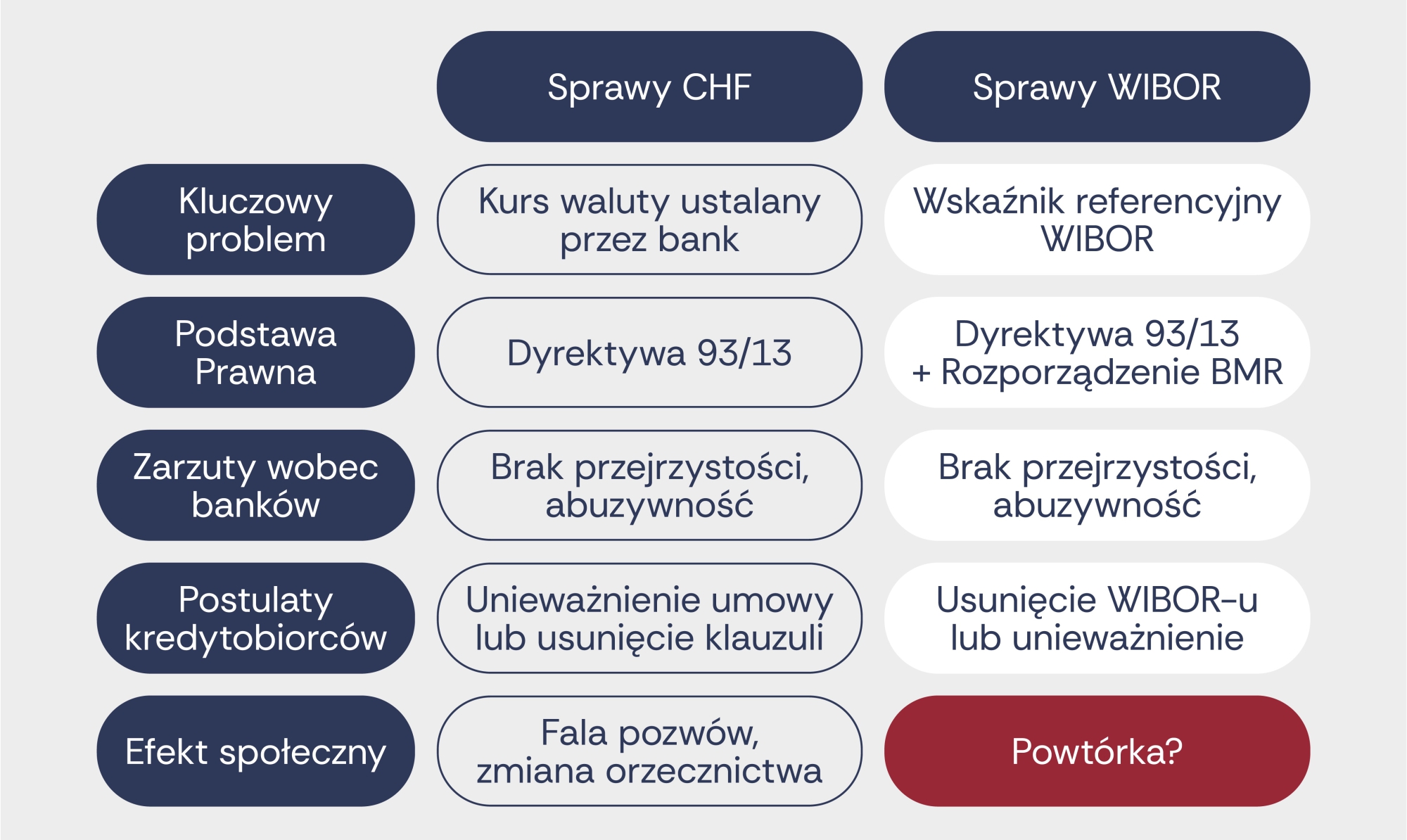

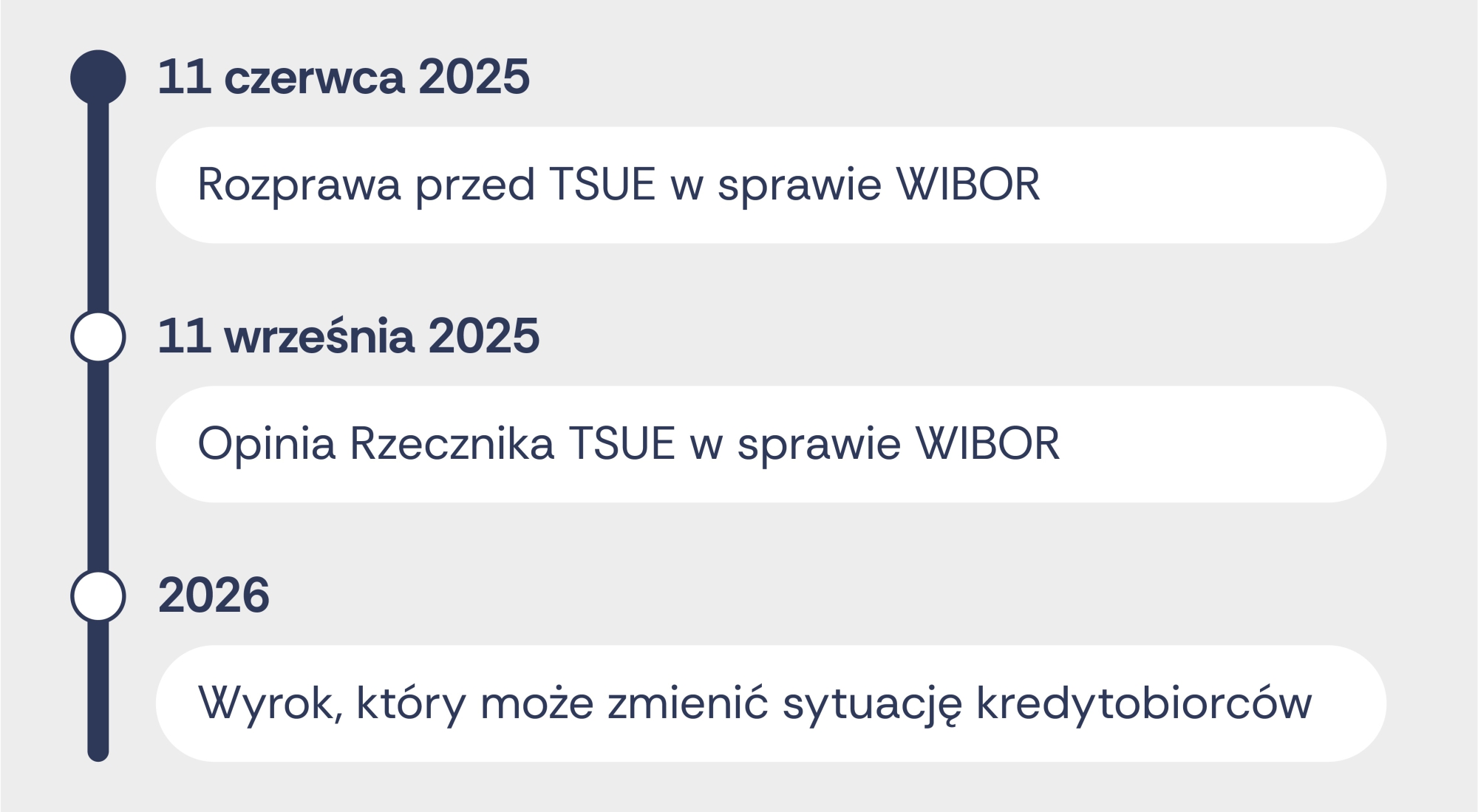

Po czerwcowej rozprawie przed TSUE i przed wrześniową opinią Rzecznika Generalnego TSUE, sprawa dotycząca umów kredytowych opartych na WIBOR wchodzi w kluczową fazę. Wiele wskazuje na to, że możemy mieć do czynienia z powtórką scenariusza, który zapoczątkowała słynna sprawa frankowa państwa Dziubak (C-260/18).

WIBOR (Warsaw Interbank Offered Rate) stanowi podstawę oprocentowania większości kredytów hipotecznych i konsumenckich w Polsce. Oparty jest na szacunkach banków co do wysokości oprocentowania, po jakim są skłonne pożyczać sobie nawzajem środki, a nie na realnych transakcjach.

W dniu 11.09.2025 r. Rzecznik Generalny Trybunału Sprawiedliwości Unii Europejskiej (TSUE) wydana została opinię dotyczącą wskaźnika zmiennego oprocentowania WIBOR, która może mieć kluczowe znaczenie dla posiadaczy kredytów złotówkowych opartych na tym wskaźniku.

Przełom tuż za rogiem?

Sprawa WIBOR ma wiele punktów wspólnych z tym, co działo się wcześniej z kredytami frankowymi:

W sprawie frankowej w sierpniu 2018 roku Sąd Okręgowy w Warszawie skierował pytanie prejudycjalne do TSUE. W dniu 19.02.2019 roku odbyła się pierwsza rozprawa przed TSUE, a 14.05.2019 r. została wydana opinia Rzecznika Generalnego TSUE. Efektem był przełomowy wyrok TSUE z dnia 03.10.2019 r., w którym to TSUE wskazało, że jeśli klauzule w umowie frankowej są nieuczciwe, a ich usunięcie uniemożliwia wykonanie umowy, konsument może żądać unieważnienia całej umowy kredytowej.

Gdzie jesteśmy w sprawie WIBOR?

W centrum sporu jest pytanie: czy sądy krajowe mogą uznawać klauzule odwołujące się do WIBOR-u za nieuczciwe, jeśli nie zapewniono konsumentowi przejrzystej informacji o ryzyku zmiennego oprocentowania.

Sytuacja bardzo przypomina etap, na którym byli frankowicze w maju 2019 roku – tuż przed przełomem. Opinia Rzecznika może przesądzić o tym, czy sądy będą miały podstawy do:

- uznawania zapisów o WIBOR-ze za nieuczciwe,

- eliminowania WIBOR-u z umowy (z pozostawieniem marży),

- a nawet unieważniania całej umowy kredytowej.

Dla banków oznaczałoby to poważne ryzyko finansowe, dla kredytobiorców – szansę na niższe raty i zwrot nadpłat.

Nasza Kancelaria na bieżąco monitoruje rozwój tej sprawy. Po publikacji opinii TSUE opublikujemy jej omówienie i przedstawimy możliwe scenariusze działania. Zachęcamy wszystkich Kredytobiorców złotówkowych do śledzenia naszych aktualizacji – to może być początek dużych zmian.

Jeśli potrzebują Państwo profesjonalnej i kompleksowej pomocy prawnej prosimy o kontakt:

Kancelaria prawna Sobota Jachira – Radca prawny Wrocław

Aktualności

Aktualności